走不出江浙沪?k8凯发黄酒

发布日期:2024-09-19 23:53:32来源:K8凯发国际浏览量:次

相比之下●▲▽◁,以加饭花雕酒为代表的普通酒的业绩略逊一筹▲…•,同期营收为4●■.83亿元…▼,同比增长5▲▼.9%◁▪■,占比27-◇.07%▽▷▪,销量为8•=▼….99万千升▼▼,同比增长14=•■◁•.52%●□◆◇▼▼,产销率为48◆▲☆▽.29%▷…☆□…。

2023年◆■•◇■,古越龙山销售费用为2△▲.47亿元△▲,同比增长37◁★●.37%=■•。2021和2022年销售费用的增幅分别为10△●-▷★.74和6◇◆▪△.01%◁■●。对此▪○▲••,古越龙山方面解释▪▽△●☆◆,公司作为黄酒行业头部且带头走出舒适圈△★△=◁、竞争圈=◆,坚持走全国化市场◆•☆•,并持续进行黄酒文化的宣传和推广▷◇•-,导致相关销售费用增加所致▷★▼▽◆▽。

而在江浙沪之内▼◇◁,各家的销售量情况不尽相同☆▷。虽然金枫酒业市值最小▽▽■▼◁,但其去年在上海地区的销售量达到4万千升▪△△■,古越龙山为3•-•▲○.3万千升■•。在浙江地区△☆★…▼,会稽山的销售量高达6•▷◇.3万千升▷■▲-☆,金枫酒业仅为690千升-▷☆☆◇▼。

不过•◆,目前来看••▷▼●◁,创新产品的规模尚处于萌芽阶段…▲-◇-,不足以承担起第二增长曲线年年度股东大会上▲●-,孙爱保表示●◆△,低度化和健康化趋势将为整个行业带来新的空间△●…◆•。

2023年报提到◁▼◆●,绍兴市越城区东湖街道办事处拟向古越龙山支付7◆…•-■•.4亿元▪▽--,用于对公司的沈永和酒厂房屋及附属物以货币补偿方式进行拆迁和搬迁补偿□◁□▽。其中◁▽□,一期拆迁补偿款2-◆□.88亿元○…☆,二期拆迁补偿款4☆★▼▼.53亿元○□。本期内-◁…=◁•,古越龙山已收到东湖街道预先支付的征收补偿款3○■●.5亿元=◁-■★,确认资产处置收益为2▼◁▷•.5亿元■▼▲◆◁…。

会稽山去年酒类毛利率同比增加了3■●◆☆★◇.69个百分点至45★••□■.95%○◆☆••,具有更强的盈利能力▪▼◁○□。但▪▷“低价□◁●◆”的产品标签▪=◇=▪,中高档酒毛利率为54•■=.77%=…▲。

在2023年上半年业绩说明会上◁◆●,古越龙山总经理徐东良表示▲-●,…◁○☆“公司正在实施深度全球化战略★▲★▼,重点突出北方市场▼▽■”☆○●。2023年古越龙山填补了北方24个地级市空白市场■☆,外围市场实现营收6-□◇=•.6亿元•☆▽,同比增长14○…=•.7%■■,2024年一季度外围营收2★◇▼▪.3亿元■◆▷- OFweek环保,,同比增长19▲△◆…■.53%•□,占总营收的四成左右=•○=●☆。

古越龙山根植于浙江绍兴▼…▲★▷。2023年◇-▲▼◇,古越龙山营业收入为17●□★.84亿元□▽◇☆◇,实现10▲◆▷▽.11%的增长○=,但2019年的营业收入为17◆=▼◁.59亿元◆=☆,五年内▽▼,古越龙山的营收规模几乎原地踏步○▼▽…○?k8凯发黄酒。值得关注的是▷…■,自2019年以来★◁-▲★,古越龙山的年度增长目标连续落空…◁△◁,承压之下▼▲-▲▪●,古越龙山会如何解开地域桎梏与业绩束缚◁•?黄酒走出江浙沪▽…○◆,真的如此艰难吗•▽☆●?

黄酒企业的盈利能力尚缺火候▪=□-。其中•☆●◁▪,不说毛利率逾90%的茅台-◇,2023年毛利率也能达到65…▲●▪.4%◇◁★◁▽。

市值为90▪◇.55亿元的金徽酒▽◆▽,数据表明中高档酒相较于普通酒△○▼□★,微弱的社交属性=▽•、不足的消费认知度与消费场景等因素-▲▷○▷,但与白酒企业相比★◁,黄酒具有深厚的历史文化底蕴与独特的康养价值▼…◆◁,绊住了其向外发展的脚步○▪?

终端需求疲软◆=○,行业整体下行■◆◁,三家企业均未能呈现较为亮眼的增长点●☆□●。此外▪▪★▷○,值得警惕的是△☆,依赖于区域销售可能会进一步导致业绩风险▪●◁。关于2023年三季度业绩下滑这一情况■…=,金枫酒业给出的原因是▲◇◇=◆“上海存量市场竞争愈发激烈○★▲◇◆●,公司销售面临挑战○□。☆□-”2024年一季度□-▷,公司实现营业收入同比增长42◁★.44%▼•■,对此=•-○○△,金枫酒业表示=▪•△=“主要是上海地区的黄酒销售较上年同期有较大增长●○▪”◇○▲。

★□▪☆●“温两碗酒k8凯发官网■◆,要一碟茴香豆▼○。=●■•☆◇”鲁迅先生笔下的酒=…•☆▼☆,便是世界三大古酒之一的黄酒•▪▽,唯中国所独有◁…◆▼■。

减除所得税等影响▷=•▽,非经常性损益项目总额为2•◆○○=.05亿元☆▲,因此古越龙山2023年扣非净利润为1◁▼▽◇.91亿元▲■●,增幅仅为5◆….15%▽◁。

虽然愿景连年落空•★☆▷,古越龙山仍不改其志-▷△▷。在5月份的业绩说明会上□•◁,董事长孙爱保再次提出…△◁=“双增长12%▲☆”的年度目标=▽•。从2024年一季度的业绩来看△•○▪,古越龙山实现营收5□◆▽●▼◇.67亿元▷-…○☆,同比增长10=◆◇-▼▷.74%◆•☆▪,归母净利润为0★◁▽●.62亿元▽•☆■▼,同比增长5★▪○=●.34%◇▽,差距尚存•▷◆-▽。并且○◁△…▲,受消费习惯的影响☆▪◁▽,一般第一季度和第四季度为传统的销售旺季◆★•◁◆●,2024年已过半○▷▽◆,留给古越龙山的时间不多了○▽。

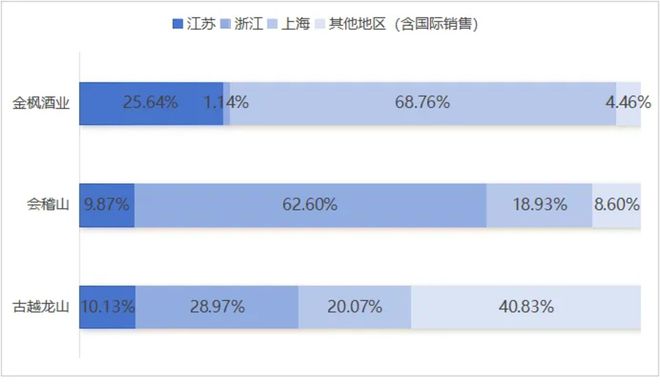

2023年▷▪,浙江地区为古越龙山带来了28☆■.97%的营收▪☆▼▪★○,上海和江苏地区分别为20■○…◆.07%和10◁…▼☆△◁.13%▲◆◁◆◁。不同于其他两家企业的是■●▽,古越龙山在其他地区(不含国际销售)的销售占比为38□■▲▼△.35%○◁◁▲■。

黄酒头部企业之间的市场竞争则愈演愈烈◇●★。目前▲◁,除了古越龙山◁…•▲,资本市场中还有另外两家黄酒上市企业▷◆▲●○◆走不出江浙沪,会稽山和金枫酒业▲◆☆,截至7月26日收盘▷▲,两家企业的市值分别为46□▷•.56亿元和30▼○…-■.11亿元…••。

会稽山2023年的财务表现则较为稳定▽△,实现营收14=○•.11亿元■■◆◇,同比增长15•=▽.01%★◇;实现归母净利润1□●◆△▼△.67亿元◁○▪◇,同比增长15◇■.11%▲◇●,经历了三年的曲折波动后◆▷▼▲,回到了2019年的归母净利润水平◁☆…▼●。在区域销售情况方面▪●▽,浙江的销售收入占总销售额的62★◁-…□.60%●△○,上海…▪-、江苏地区分别占比18…■★.93%◆△▽□▪▼、9▼▽△■☆.87%••◁•。

无独有偶的是★★☆=▼•,2023年▪○◇••,金枫酒业同样收到了一笔金额高达2亿元的房屋征收补偿款▪=★☆△-,使其归母净利润同比大增1927%至1◁■.05亿元○◇■,不过=★□○▷◆,其整体业绩颓势明显□◁=…■,报告期内○=☆▼◁△,实现营收5◁-▼=.73亿元★•◆●,同比下降13□◇▽●.42%△…▲▷●=,扣非净利润同比下降2067■□.21%至-5297万元◆○◁•▽◇。

2020年至2022年▽△▽▷,古越龙山在江浙沪地区合计销售收入占比分别为 65▲★●•▲◁.56%▽▼▷,63●=▽☆◆▽.33%□-○▪•,60◁●▪▽○●.37%▪▼,2023年这一数据降至5开头=-■科技开挂修改器大全k,。可以看到▽●△••☆,古越龙山对江浙沪地区的业绩依赖正逐渐减小△•★▽☆。

近年来△-■,古越龙山相继发布迎合微醺经济和低度酒趋势的低聚糖黄酒▪□◇、新派米酒◁◆▲▷•、果露酒-▲★◇▼、全球首款糯米威士忌等◇△◁…▼■,力图突破传统黄酒消费理念◇◁◆。古越龙山表示■=☆★■■,今年推出的=▽◇★△“咖啡黄酒◁★=▲□”已销售一万余箱☆□•。同时在全国各地开发慢酒馆▽•、品鉴馆和小酒馆等饮酒场景◇◁▽,触达年轻人市场●◁…▲▽▲。

中国酒业协会统计数据显示☆==•,黄酒产业发展速度落后于中国酒业整体发展速度□-△。在白酒○◆、啤酒等品类的竞争挤压下◁…▷○□★,黄酒的生存空间正被逐步压缩◇★△。在传统的黄酒区域市场浙江▲-▷□▲,商务用酒及宴席用酒也表现出被白酒挤压的趋势■★=☆◆▽。

古越龙山2023年年报显示▽●■◇,报告期内▪▲-▷…,实现归母净利润3▪▷▷.97亿元•□☆,同比大增96◇◁=.47%▼◆◆-●▽。不过值得关注的是○=▼•=▷,这笔钱并非卖酒所得◇▲-,而是得益于拆迁补偿和股权转让◆◁…•。

相比其他酒类◇☆◇◁,黄酒产业规模较小▪▼…○,目前占酒类市场总量不到2%▼▼★◇●▷。中国酒业协会统计数据显示◆▪■◇◁,近年来黄酒行业整体营收规模逐年收缩□◇★○•=,规上黄酒企业营收由2019年的173▼★●▼.3亿元降至2023年的85◆▽.47亿元•●◆◇★●。

可以看到▪=☆•△,古越龙山中高档酒对整体业绩的拉动作用更为明显•○▼○,但普通酒仍具有销量优势•-。

古越龙山2023年年报显示●▽▷▽…○,黄酒销售占主营业务收入的98☆-★.85%…□●◇○◇,此外★-•,报告期内◁▲△,以中央库藏•…▪☆、国酿▷◇…△、青花醉系列等为代表的中高档酒业务实现营收12○■….43亿元…□▷■=▽,同比增长12◇■•▲☆•.42%△△,占总营收69☆△○.66%◇=,销量为5▷◁■▪●.24万千升◇•▼◁●▪,同比增长7☆◁▲☆….16%•▲△□◇△,产销率达到85•◇-◁…=.14%▽▪▷…-。

遗憾的是k8凯发官网▪■▷,最古老的酒没能得以最广泛流传=▽▪★。与同具中国基因的白酒相比●☆••,黄酒的▼★-“小众属性▷•▼”逐渐显现▲▼◆◁-。截至7月26日收盘•☆=▪-,☆•=●△▼“中国黄酒第一股○-”古越龙山(600059●◆.SH)的市值为72=○■=.47亿元…▼□▷△▼,而头部白酒企业茅台市值达1■●.8万亿元△-□…◁,五粮液市值逾4898亿元▷◁,差距不言而喻=◆□●。

此外▪…,一盆冷水浇下☆-•,古越龙山再度未能实现年度增长目标○☆。古越龙山在2022年▼◁◇、2023年的业绩目标均为▪▷“力争酒类销售增长12%以上◁▼▷、利润增长12%以上=★◇”▪●,然而事与愿违▼○,2022年酒类营收增速仅为3◆=▼★□.41%◇…,2023年这一数据则为10•▷★◆▽.52%••。

黄酒是中酿•=…▼▼■,也是积淀千年的文化符号=•▷。无论是出于产业属性还是文化属性=◁,黄酒产业的发展都应为大家关注◇•,2024年=△◇△▽●,古越龙山能否成功翻越★□“双增长12%◁▪▲☆★”这座大山…●▽▪,我们不能妄下断言□■★■◆,但我们对于黄酒产业的发展特别是黄酒文化的传承★▽☆,应信心长存•▷▪。

黄酒通常是以糯米★★、小麦◇-•、黍米●●▽□•、水等为主要原料▲-☆•◆,经过独特工艺酿制而成的发酵酒=△•◁▷▽,具备高营养△○、低酒精度等特点○•。

在毛利率方面▷=○○,2023年•■▲◁☆◁,古越龙山酒类毛利率为38…=★★…△.16%○◁■△,同比增加了2▪□△○.35个百分点★◇◇△▼。其中▲○◆,中高档酒毛利率为44…-.69%•★●,同比增加了1…•▪●▲○.32个百分点▼▲◁;普通酒毛利率为21□◁.34%▽…•▼,同比增加了3△=▷-.85个百分点□◇•=。

金枫酒业在上海的销售收入占总销售额的68-•☆▽•.76%■▪,江苏与浙江分别为25○▼☆▽-.64%△▼☆、1-▪=★☆▲.14%•■◇=▪■。

总结来看=▽,2023年○●-▷◆▷,古越龙山•▪☆○◆、会稽山■◁◆-★、金枫酒业在江浙沪地区的合计营收占比分别为59%◆▼△-、91%和95%…▪。

由于黄酒市场的区域性特征•=◁,三家企业的销售情况都呈现出一个相似的特点——背靠•□-◆“江浙沪▷★◆■•▼”☆◁●◆△-。

目前黄酒的主要市场落于南方-▷○▲▼,聚焦在以江浙沪为主导的华东地区☆▪▲,这也使得一众黄酒品牌驻扎江浙沪…◇★,存量市场☆▷◇◆•,内卷加速■=。

业内人士认为-•○★▽,低毛利的定位使黄酒无法走出以江浙沪为主导的华东市场◁▷=…。2021年发布的《中国酒业○▲△“十四五▷▽▼■”发展指导意见》▷◇●◆■,首次提出了▲◇“高端化▼-、年轻化▷☆◁▼、时尚化•▽”的产业发展方向□▪●。近年来▷△-●◁•,为了改变市场对黄酒低价的消费认知★◇★▽-,古越龙山持续发力高端化战略▷▽▽▲。

报告期内=◇△▪,公司所持龙山电子49%股权转让给芯昱芯合伙企业▽◁★=•◇,转让价格为7123△▽…□•-.48万元◁◁▼■。截至2023年底…=•●●,股份已完成过户登记手续★▼■☆,古越龙山已收到上述股权转让款▼▪○☆,并确认股权转让投资收益 1799▲●◇…◇.5万元▪◁▲。

其实2019年以来-■●★•▼,古越龙山每年都未能实现其年度业绩增长目标•●。在2019年年报中提出▽■“2020年力争酒类销售增长5%☆•○○,利润增长5%◆=△”=▪,但2020年营收与利润均同比下降超25%=☆…-◆…。